خسائرة كبيرة لصناديق الأسهم الحوكمة البيئية والاجتماعية.. توتر السوق وردود الفعل العكسية

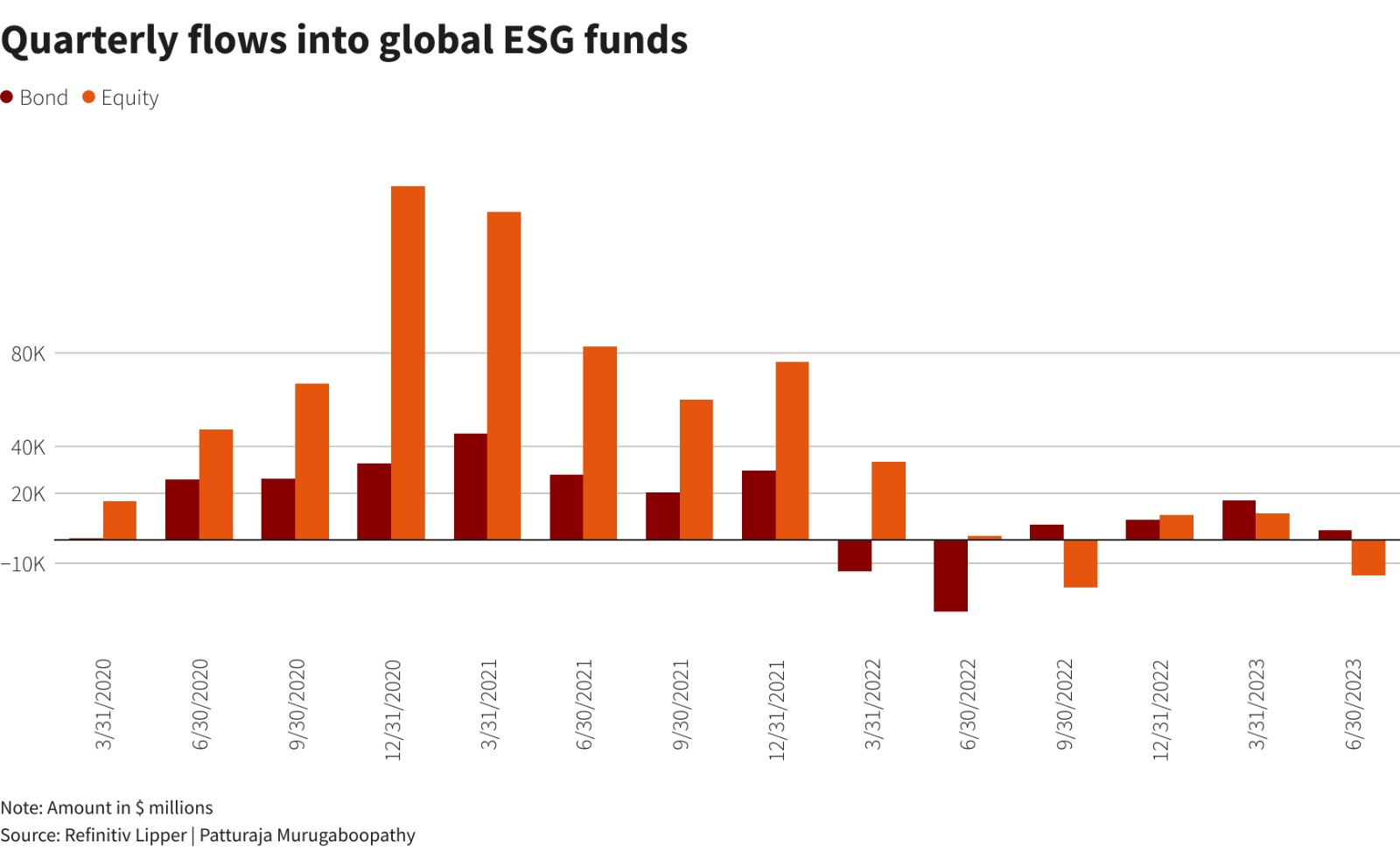

عانت صناديق الأسهم ذات الميل البيئي والاجتماعي والحوكمة (ESG) من خسارة كبيرة في المستثمرين في الأشهر الثلاثة المنتهية في نهاية يونيو ، مما دفع القطاع إلى تدفق صافي نادر للنصف الأول من النصف الأول من العام الجاري أظهرت البيانات.

قال المحللون إن التدفقات الخارجة كانت مدفوعة بالمخاوف الاقتصادية والتنظيمية في أوروبا، والمخاوف المرتبطة برد فعل عنيف ضد ESG في الولايات المتحدة، حيث شهدت الصناديق ربعها الخامس على التوالي من التدفقات الخارجة الصافية، وفقًا لبيانات Refinitiv حول صناعة الاستثمار المستدام في عام 2023.

في أماكن أخرى، كان المزاج أكثر تفاؤلاً، حيث وصل إصدار السندات الخضراء إلى مستويات قياسية حيث استغلت الشركات الطلب القوي على الديون المستدامة.

بيع الأسهم

وأظهرت البيانات أن صناديق ESG التي تستثمر في الأسهم شهدت 15.4 مليار دولار من صافي التدفقات الخارجة في الربع الثاني، متجاوزة صافي التدفقات الداخلة في الربع الأول بعد شهر يونيو الصعب بشكل خاص وحتى مع انتعاش أسواق الأسهم العالمية.

كان التدفق الصافي نصف السنوي هو الثالث فقط منذ عام 2013 على الأقل، وتبع ذلك خسارة أكبر في النصف الثاني من عام 2022.

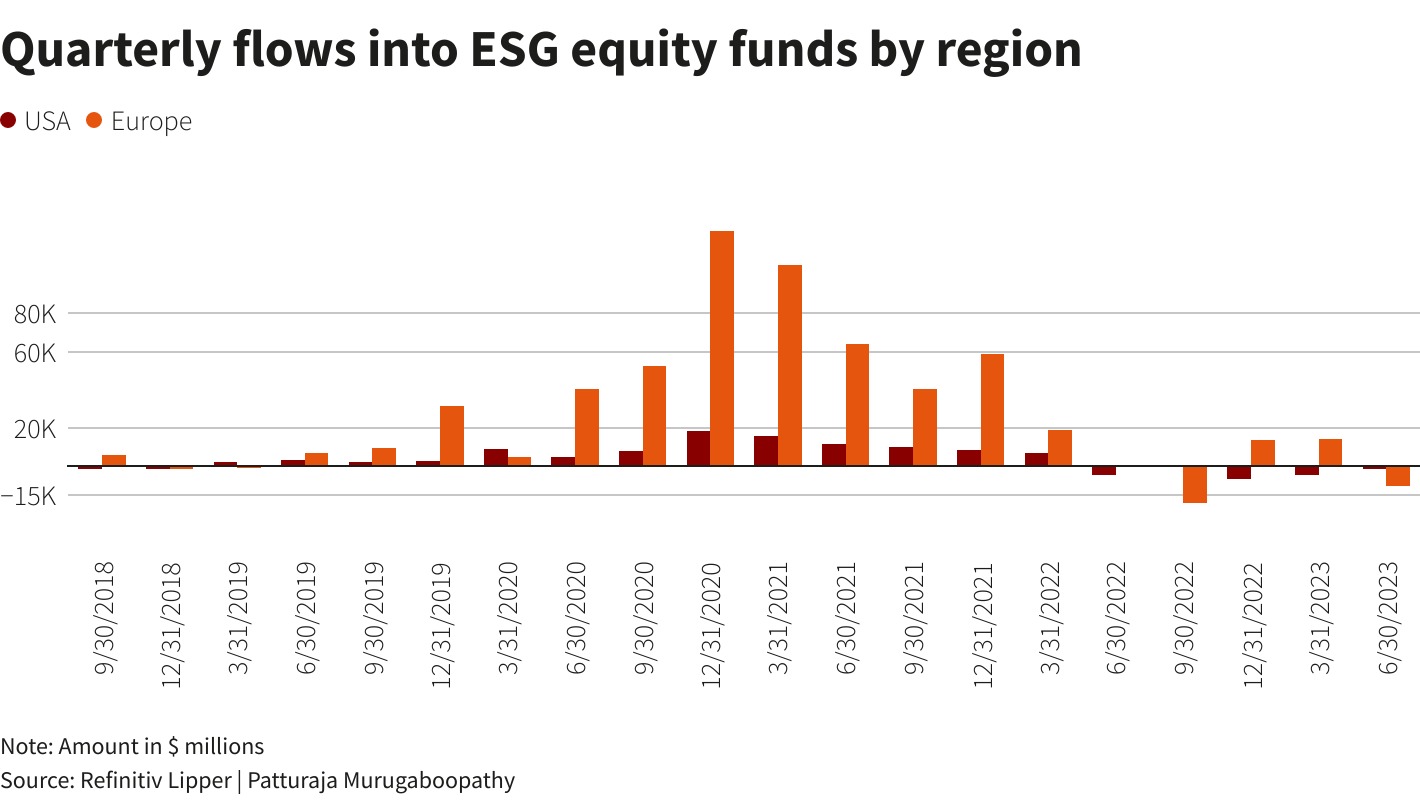

خسرت الأموال الأمريكية الأموال مرة أخرى، على الرغم من أن صافي التدفق الخارج كان أقل مما كان عليه في الفصول السابقة.

قال المحللون، إن البيانات أكدت أن صناديق ESG التي كانت مزدهرة ذات يوم لم تعد محصنة ضد ديناميكيات السوق الأوسع.

أسوأ شهر على الإطلاق

قال إدوارد جلين، رئيس الأسواق العالمية في كالاستون، التي تتعقب تدفقات الأموال: “التوتر حول الأسهم كفئة أصول يعني الآن أيضًا القلق بشأن أسهم ESG “.

عانت صناديق ESG أسوأ شهر لها على الإطلاق في يونيو بسبب التدفقات الخارجة، وفقًا لكالاستون، مع تركيز عمليات البيع على صناديق أمريكا الشمالية حيث “أثرت ردود الفعل السلبية على الحماس”، وكذلك الأموال التي تستثمر في المملكة المتحدة.

قام بعض السياسيين الجمهوريين بحملة ضد الاستثمار المدفوع بالحوكمة البيئية والاجتماعية والمؤسسية، مما جعل مديري الأصول قلقين بشكل متزايد بشأن استغلال أوراق اعتمادهم في مجال الحوكمة البيئية والاجتماعية والمؤسسية.

تمتعت صناديق الدخل الثابت ESG بصافي التدفقات الداخلة، مع شعبية فئات الأصول الأصغر التي تصمد بشكل أفضل بكثير من الأسهم.

أقل من الذروة

انخفض صافي الأصول عبر صناديق ESG في الربع الثاني، وما دون الذروة الأخيرة، وفقًا لـ Refinitiv.

يختلف مقدمو البيانات فيما يعتبرونه أحد منتجات ESG قال المدير العالمي لأبحاث الاستدامة في Morningstar ، Hortense Bioy، إن بياناتهم الأولية تشير إلى أن الطلب على صناديق ESG الأكثر صرامة يبدو مرنًا.

وقالت إن رغبة المديرين في تلبية لوائح الاتحاد الأوروبي شجعت بعض الشركات على إعادة تصنيف أموال ESG كمنتجات تقليدية، مما أثر على تدفقات المستثمرين.

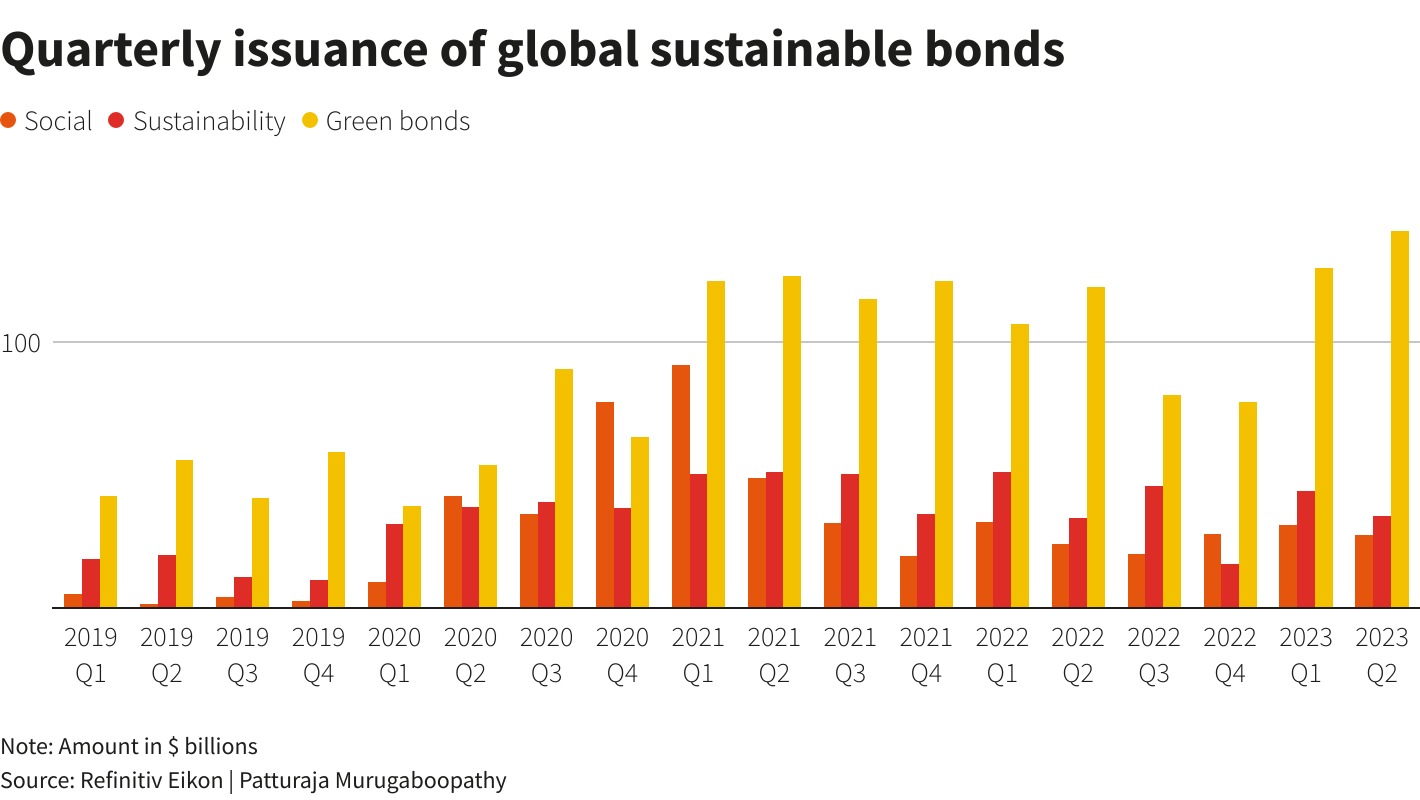

طفرة السند الخضراء

وقال بيوي على هامش مؤتمر هذا الأسبوع: أظهرت البيانات أن مبيعات السندات الخضراء – الديون التي تقول الشركات إنها محصنة بالنسبة للمشاريع الصديقة للبيئة – تمتعت بأرباع قياسية متتالية في عام 2023.

كان إصدار الديون والسندات الاجتماعية المرتبطة بالاستدامة قوياً، ولكن دون المستويات القياسية.